整体来看,出版发行行业经历了连续3年的周期性下行甚至在2022年触底,大环境没有以前活跃,部分书企受政策与疫情影响巨大,营收利润双降,资金流动性进一步收紧。尽管如此,我们仍能看到部分书企依靠“厚实家底”完成逆势增长,有的将产品架构梳理得更为清晰,在产业链上进一步延伸,踩准了渠道节奏实现突围;有的充分发挥资本平台作用,聚焦成长性好的优质标的,进行投资并购和产业合作,着力构筑和拓展开放式发展生态圈,为主业发展融入更多科技与创新元素。

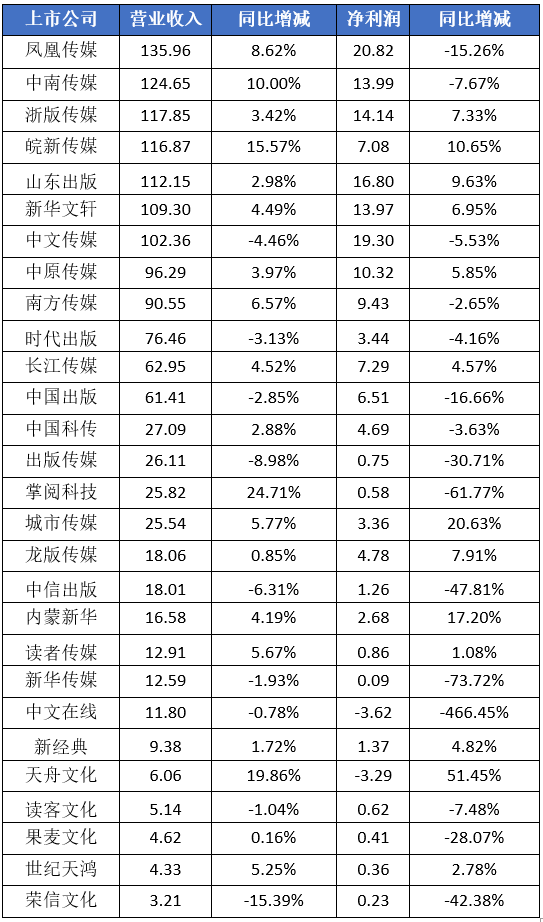

7家营收过百亿,上涨仍占主流

28家上市书企中,2022年营收增加的达19家,占比67.86%;下滑的9家,占比32.14%。从营收规模看,28家书企中有7家营收超过100亿元,与2021年入围数量相等,比2020年多4家。其中,位居榜首的是凤凰传媒,实现营收135.96亿元,同比增长8.62%。中南传媒位居榜眼,实现营收124.65亿元,同比增长10.00%。2021年排在中南传媒之前的浙版传媒退居第三位,实现营收117.85亿元,同比增长3.42%。此外,皖新传媒、山东出版、新华文轩、中文传媒均以100亿元以上的成绩,入围“百亿”阵营。